Jalan Pintas Menuju Kebebasan Finansial

Pembahasan mengenai kebebasan finansial adalah materi yang sangat menarik. Siapa sih yang gak ingin mencapai kebebasan finansial? Dalam arti dimana seseorang mempunyai penghasilan pasif (penghasilan tanpa bekerja) yang lebih besar dari kebutuhan gaya hidupnya.

Buku yang sangat terkenal yang membahas tentang kebebasan finansial ini adalah Buku Cashflow Quadrant karya Robert T Kiyosaki. Jika Anda belum membaca tersebut anda bisa mencarinya di toko buku. Atau browsing terlebih dahulu mengenai intisari dari Cashflow Quadrant ini.

Atau Anda mungkin sudah membaca Buku Robert Kiyosaki tersebut. Jika iya, Anda pun layak untuk membaca artikel ini, karena akan memberi Anda insight & sudut pandang baru yaitu Jalan Pintas Menuju Kebebasan Finansial.

Artikel ini adalah tulisan dari Mas Jaya Setiabudi. Saya ambil dari Group Facebook Juragan Forum Bersama Jaya Setiabudi. Silahkan dihayati, semoga bermanfaat

Jalan Pintas Menuju Kebebasan Finansial (1)

Masih ingat materi ini? Pernah saya gaungkan di seminar sekitar 3 tahun yang lalu? Kenapa sampai sekarang tidak saya terbitkan bukunya? Bagi saya, berbicara di seminar jauh lebih mudah daripada menulis. Begitu saya menuliskan dalam buku dan diterbitkan, artinya nyaris tak ada jalan mundur lagi bagi saya. Maka dari itu saya akan sangat berhati-hati saat menulis suatu buku.

Ini pertama kalinya saya tulis ulang konsep ini dengan pendekatan yang berbeda..

Konsep Bebas Finansial dipopulerkan oleh Robert Kiyosaki dalam Cashflow Quadrant. Bebas Finansial rumusnya adalah Punya penghasilan pasif (PI) lebih besar dari semua pengeluaran bulanan Anda.

Konsep ini sangat bagus, namun sayang banyak yang salah kaprah memahaminya. Bahkan oleh para kalangan pendidik pengusaha sendiri banyak menodainya.

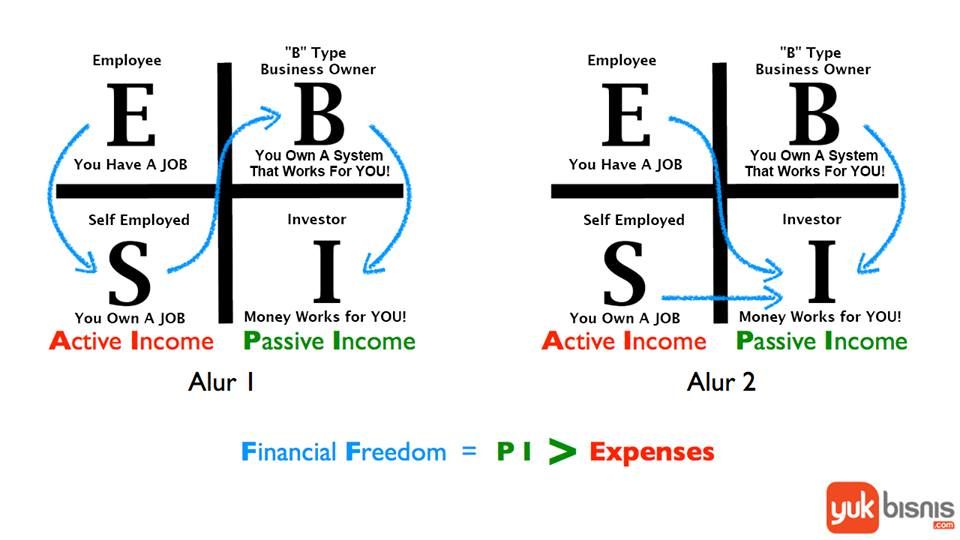

Perhatikan ALUR 1

Inilah alur yang saya temukan saat googling. Seolah ‘E’ atau karyawan adalah starting point terendah dan seolah urutan bebas finansial adalah E ke S ke B ke I. Padahal jika Anda bermain papan cashflow 101, maka Anda akan menemukan bahwa karyawan pun bisa bebas finansial.

Inilah alur yang saya temukan saat googling. Seolah ‘E’ atau karyawan adalah starting point terendah dan seolah urutan bebas finansial adalah E ke S ke B ke I. Padahal jika Anda bermain papan cashflow 101, maka Anda akan menemukan bahwa karyawan pun bisa bebas finansial.

Yuk luruskan dengan ALUR 2

Justru disinilah kunci percepatannya..! Anda tak harus menjadi pengusaha untuk bebas finansial. Salah seorang alumni YEA menanyakan kepada saya:

Justru disinilah kunci percepatannya..! Anda tak harus menjadi pengusaha untuk bebas finansial. Salah seorang alumni YEA menanyakan kepada saya:

Anu: Mas J, kalo aku mau cepat Bebas Finansial, pilih mana: kerja dengan gaji 7000 US dollar perbulan atau bangun usaha dari nol (tanpa modal)?

Saya: Menurutku, lebih cepat kamu kerja dengan gaji segitu, kecilkan pengeluaranmu, inves ke properti dan bisnis”

Anu: Trus kenapa Mas J masih jadi pengusaha?

Saya: Karena itu panggilanku..

Jika BEBAS FINANSIAL adalah TUJUAN Anda, maka cara tercepat adalah FOKUS pada KEKUATAN dan KECEPATAN Anda mendapatkan penghasilan.

E

Jika Anda bisa dapat gaji yang terbanyak, ya fokuslah disini. Terpenting adalah kecilkan pengeluaran, investasilah di bisnis, aset kertas, emas dan properti. Saya pernah bertemu seorang karyawan yang punya 13 rumah; 1 dipakai sendiri, 12 diberi nama: rumah januari, februari, maret, hingga desember. Tiap bulan narik setoran kontrakan. Asik asik..

Jika Anda bisa dapat gaji yang terbanyak, ya fokuslah disini. Terpenting adalah kecilkan pengeluaran, investasilah di bisnis, aset kertas, emas dan properti. Saya pernah bertemu seorang karyawan yang punya 13 rumah; 1 dipakai sendiri, 12 diberi nama: rumah januari, februari, maret, hingga desember. Tiap bulan narik setoran kontrakan. Asik asik..

S

Seorang dokter, ya jadilah dokter yang profesional, gede juga penghasilannya. Apakah seorang Internet Marketer harus menjadikan dirinya Business Owner? Saya jamin gak semudah itu, karena memimpin orang itu sungguh tak mudah. Sekali lagi ini dalam konteks percepatan, bukan ‘panggilan’. Setelah dapat duit besar dengan cepat, investasi lagi…

Seorang dokter, ya jadilah dokter yang profesional, gede juga penghasilannya. Apakah seorang Internet Marketer harus menjadikan dirinya Business Owner? Saya jamin gak semudah itu, karena memimpin orang itu sungguh tak mudah. Sekali lagi ini dalam konteks percepatan, bukan ‘panggilan’. Setelah dapat duit besar dengan cepat, investasi lagi…

B

Untuk mencapai ke level ‘B’ sangatlah tidak mudah. Bahkan kurang dari 1 % populasi pengusaha yang berhasil membangun sistem. Jika sudah tersistem pun, banyak yang memilih untuk menjual dan berinvestasi, seperti HM Sampoerna. Saya pribadi tak mempunyai 100% saham dari semua perusahaan saya. Karena saya tahu bahwa saya bukanlah seorang manager yang baik ataupun pembangun sistem yang baik. Saya berpartner dengan mereka yang mampu menutupi kekurangan saya.

Untuk mencapai ke level ‘B’ sangatlah tidak mudah. Bahkan kurang dari 1 % populasi pengusaha yang berhasil membangun sistem. Jika sudah tersistem pun, banyak yang memilih untuk menjual dan berinvestasi, seperti HM Sampoerna. Saya pribadi tak mempunyai 100% saham dari semua perusahaan saya. Karena saya tahu bahwa saya bukanlah seorang manager yang baik ataupun pembangun sistem yang baik. Saya berpartner dengan mereka yang mampu menutupi kekurangan saya.

‘I’

bisa jadi profesi, bisa jadi jalan untuk bebas finansial. Saya sendiri tak akan menetap di ‘I’ meskipun sudah bebas finansial, karena panggilan saya adalah pendidik dan pengusaha. Resiko dan ketidakpastian adalah mainan saya.

Jadi..

Apapun profesi Anda tak perlu menggubris omongan orang. Anda lebih tahu dimana potensi terbaik Anda. Fokus disitu, tekuni dan jadilah yang terbaik..!

Apapun profesi Anda tak perlu menggubris omongan orang. Anda lebih tahu dimana potensi terbaik Anda. Fokus disitu, tekuni dan jadilah yang terbaik..!

Jalan Pintas Bebas Finansial (2)

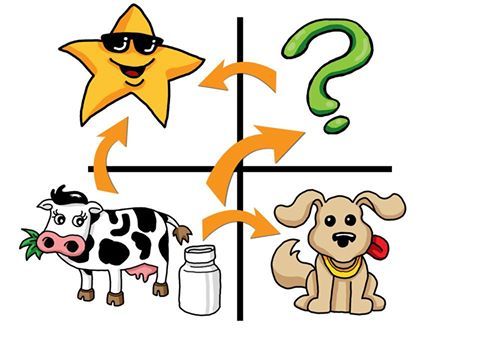

Masih ingat materi Matrix Boston di buku saya “Buka Langsung Laris”?

Sedikit Tambahan Penjelasan:

• Saat buka bisnis pertama kali, carilah yang masuk kategori SAPI PERAH, agar periuk nasi Anda tetap ngepul. “Kalo aku kerja sama perusahaan, apa bisa disebut itu bisnis sapi perah?” >> Itu Anda sapi perahnya..

• Saat bisnis sapi perah sudah jalan, berhematlah..! Karena sapimu juga punya usia perah. Suatu saat akan jadi ANJING piaraan, yang justru tak menghasilkan, malah jadi pengeluaran. Kalau sudah mulai bermutasi jadi anjing, jual saja. Kecuali sapinya bisa ‘diremajakan’ lagi.

• Saat sapi perah masih produktif, bujetkan untuk membangun bisnis/investasi BINTANG dan sedikit bereksperimen ke TANDA TANYA.

• Bintang adalah bisnis/investasi yang sudah jelas ‘kelihatan’ prospeknya, namun masih membutuhkan subsidi dari si sapi.

• Tanda tanya adalah bisnis/investasi yang masih belum jelas prospeknya, tapi bisa menjadi potensi kaya raya jika berhasil.

Mengenai prosentasi brapa persen investasi di bintang dan tanda tanya, tentu bergantung dari karakter dan usia masing-masing. Jika Anda tipe yang sabar dan cari aman, ya mainkan di BINTANG yang sudah pasti-pasti seperti properti. Kalo tipe risk taker, besarkan porsinya di TANDA TANYA. Gak ada yang benar, gak ada yang salah. Tapi kalo sudah diatas 40 tahun masih over dosis di risk taker, ya mbok mikir anak istri..

Menuju Kebebasan Finansial Sesuai Tipe Anda (3)

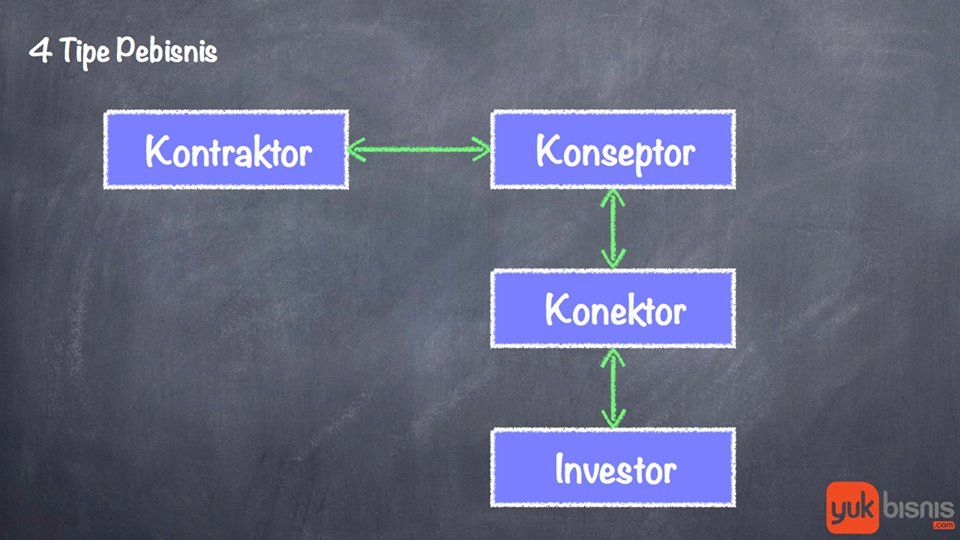

KONTRAKTOR → KONSEPTOR → KONEKTOR → INVESTOR

4 Tipe Pebisnis

Pernahkah anda temui seseorang pengusaha, peternak, petani, atau mungkin Anda sendiri yang bisnisnya stagnan karena kekurangan modal? Padahal permintaan pasar begitu besar. Sangat disayangkan bukan? Orang-orang tersebut saya istilahkan dengan (1)KONTRAKTOR, yaitu orang yang FOKUS pada suatu bidang, mahir dan telah berpengalaman menggeluti bidang tersebut. Jika permintaan pasar melebihi angka keuntungannya, maka kontraktor tersebut akan kekurangan modal!

Kenapa tidak ke BANK?

Satu, bisa jadi dia tak punya agunan. Dua, bisnisnya belum bankable. Jika memang bisnisnya menguntungkan, antrian permintaan pasar panjang, lantas mengapa para (2)INVESTOR juga tak meliriknya? Bisa jadi investor tak mengenal siapa dan dimana kontraktor tersebut. Investor adalah orang-orang berduit yang biasanya hidup di kota. Para investor bisa jadi pensiunan, profesional seperti dokter, artis, atau orang-orang yang mendapat warisan yang besar. Jika toh kenal pun, belum tentu tertarik, karena biasanya si kontaktor tak piawai dalam meyakinkan investor, apalagi kalo investor sudah berkata,”Boleh aku minta proposalnya?”, kontraktor akan kelabakan.

Nah, diperlukan (3)KONSEPTOR yang tugasnya menuangkan dalam bentuk proposal. Bukan sekedar proposal yang asal jadi, namun dengan perhitungan cermat, informasi yang lengkap serta akurat, yang diperlukan oleh seorang investor. Jauh sebelum pembuatan proposal, konseptor harus turun tangan dalam menata manajemen di dalamnya, agar mampu mempertanggungjawabkan kepada investor kelak.

Tentu saja tak semua semulus seperti cerita diatas. Kendala lain yang timbul adalah “Dimana mencari investornya?”. Konseptor boleh jadi memiliki kemampuan menuangkan peluang tersebut dalam sebuah konsep/proposal, namun tanpa relasi yang kuat, proposal itu akan usang, kering pendanaan. Disinilah peran (4)KONEKTOR diperlukan; ia adalah orang yang sepertinya memiliki jaringan yang luas, terutama orang-orang berduit. Melalui konektorlah, konseptor akan bertemu investor.

Pertanyaannya, tipe yang manakah diri Anda? Dari keempat tipe tersebut tak ada yang bisa ‘dikarbit’. Kontraktor haruslah seorang yang berpengalaman dalam ‘produksi’. Konseptor adalah jagoan manajemen. Investor haruslah seorang yang berduit. Konektor haruslah seorang yang punya relasi dan terpercaya.

Overlapping Tipe

Kadang seorang kontraktor juga seorang konseptor yang handal atau seorang konseptor juga seorang konektor yang memiliki relasi yang luas. Mereka bisa jadi partner internal (pemegang saham), bisa juga konsultan (profesional), atau pun karyawan yang kita rekrut saat membutuhkan.

Hindari Praktik Riba

Kenapa buku ini tak jadi terbit? Kebiasaan saya sebelum menerbitkan suatu buku adalah mengujinya sendiri. Saya sudah biasa menggunakan bank, tapi kali itu saya uji untuk menggunakan investor perorangan. Saya terlibat riba dan rugi miliaran dalam suatu proyek. Saat itu saya menerapkan sistim pembagian hasil yang fix (seperti bunga) yang dihitung prosentasinya dari pokok yang saya pinjam. Meskipun saat perhitungan awal saya menggunakan proyeksi keuntungan proyek tersebut.

Kesalahan awal adalah membagi ‘bunga’ bagi hasil tersebut secara fix, apesnya pembayaran proyek tersendat ditambah masalah lapangan yang lain. Akibatnya keuangan proyek semakin seret. Hampir 1 M saya bayar ‘bunganya’ dan proyek saya macet, kena penalti.

Lebih apes lagi, hampir semua investor tak mau tahu tentang kerugian tersebut dan tetap minta kembali utuh. Untungnya setelah negosiasi, pembayaran diijinkan ditunda dan dicicil.

Pelajaran 1: Hukum Syar’i adalah hukum berdasar sunatullah (hukum alam). Jika kita langgar, bukan hanya secara nalar salah, tapi juga tak berkah.

Pelajaran 2: Mencari investor tidaklah sulit, tapi jangan dipermudah dengan janji-janji tanpa resiko. Tak ada bisnis yang tak menanggung resiko, nanti akan menjadi bumerang bagi kita sendiri. Lebih baik pahit-pahitan di depan dan mungkin agak lama untuk mendapatkan investor, tapi berkah bisnisnya.

Pelajaran 3: Hindari praktik percaloan ‘konektor’, kecuali dia memang sama-sama berbicara apa adanya tentang konsekuensi kerugian.

Dari kasus tersebut, terbitlah buku Kitab Anti Bangkrut

Komentar